Verordnung der Bundesministerin für Finanzen über die Aufstellung von Durchschnittssätzen für die Ermittlung des Gewinnes aus Land- und Forstwirtschaft (LuF-PauschVO 2015)

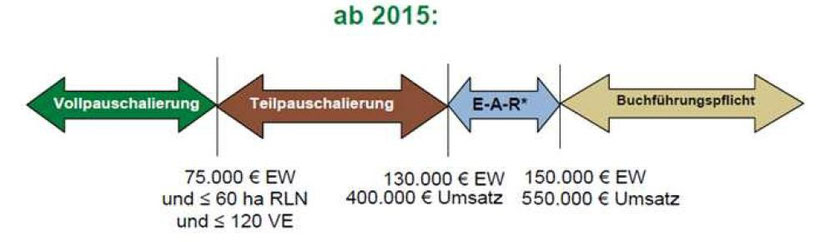

Übersicht über die gesetzlich vorgesehenen Gewinn-ermittlungsarten ab 2015:

Anwendung der LuF-PauschVO 2015:

Da berechtigte Zweifel bestehen, wann die LuF-PauschVO 2015 erstmalig zur Anwendung kommen soll, enthält der Entwurf zum Wartungserlass 2015 zu den Einkommensteuerrichtlinien 2000 folgende klarstellende Rechtsmeinung:

Rz 4140a

Die LuF-PauschVO 2015 ist für jenen Veranlagungszeitraum erstmals anzuwenden, für den gemäß § 20c BewG 1955 festgestellte Einheitswerte gemäß § 20 Abs. 3 BewG 1955 erstmals wirksam werden. Gemäß § 20c BewG 1955 werden die Einheitswerte im Rahmen der Hauptfeststellung zum 1.1.2014 festgestellt. Unabhängig davon wann der Bescheid ergeht, wird der Bescheid gemäß § 20 Abs. 3 BewG 1955 mit dem Folgejahr – also zum 1.1.2015 – wirksam. Somit ist das Jahr 2015 – unabhängig vom Zeitpunkt der Bescheiderstellung – immer der erste Veranlagungszeitraum, in dem die neuen Einheitswerte wirksam werden.

Die LuF-PauschVO 2015 ist daher für das gesamte Bundesgebiet erstmals für den Veranlagungszeitraum 2015 anzuwenden. Die LuF-PauschVO 2015 ist somit auch für jene Land- und Forstwirte anzuwenden, deren Einheitswert noch nicht gemäß § 20c BewG 1955 festgestellt wurde.

........

Rz 4141c

Veranlagungszeitraum 2015: Für den Veranlagungszeitraum 2015 ist für die Beurteilung der Anwendbarkeit der LuF-PauschVO 2015 der zum 31. Dezember 2014 festgestellte Einheitswert maßgeblich. Somit sind für das Jahr 2015 für die Anwendbarkeit der LuF-PauschVO 2015 noch nicht die auf Grund der Hauptfeststellung zum 1. Jänner 2014 festgestellten Einheitswerte heranzuziehen, weil diese gemäß § 20 Abs. 3 BewG 1955 erst mit 1. Jänner 2015 wirksam werden.

Der Entwurf des EStR-Wartungserlasses 2015 enthält auf rund 70 Seiten detaillierte Rechtsmeinungen zum Wirksamwerden und zur Anwendung der LuF-PauschVO 2015. Hier können Sie den gesamten Entwurf herunterladen:

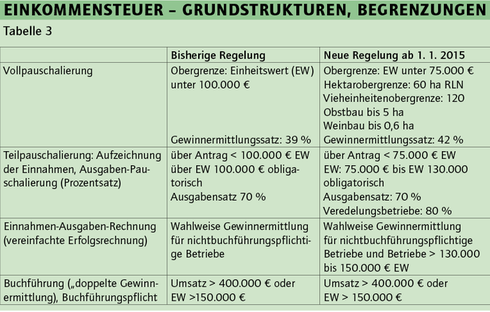

Mit diesem Gesetz wurden folgende Grenzen für die Vollpauschalierung festgesetzt:

- EUR 75.000,- Einheitswert

- 60 ha reduzierte landwirtschaftliche Nutzfläche

- 120 Vieheinheiten

- 60 a weinbaulich genutzte Fläche

- 10 ha Obstkulturen

Die Pauschalierungsverordnung sieht diesbezüglich vor, dass im Folgejahr die Vollpauschalierung nicht mehr anzuwenden ist, wenn am 31.12. eines Jahres die jeweilige Grenze überschritten wird. Wenn der Steuerpflichtige glaubhaft macht, dass die Vieheinheiten-Grenze nur vorübergehend überschritten worden ist, kann auf Antrag die Gewinnermittlung mittels Vollpauschalierung beibehalten werden. Für die Teilpauschalierung hat das Gesetz eine Einheitswertgrenze von EUR 130.000,- eingezogen.

Inhaltliche Änderungen

Gewinngrundbetrag:

Der Grundbetrag im Rahmen der Vollpauschalierung ist mit einem Durchschnittssatz von 42% (statt derzeit 39%) zu ermitteln.

Weinbau:

Der Mindestausgabenbetrag im Rahmen der Teilpauschalierung wird von EUR 4.400,- auf 5.000,- erhöht.

Gartenbau:

Die Tabelle mit den quadratmeterabhängigen Durchschnittssätzen zur Gewinnermittlung bei ausschließlicher Lieferung eigener gärtnerischer Erzeugnisse an Wiederverkäufer wird wie in der untenstehenden Tabelle neu gefasst.

© BauernJournal

|

Aufgrund der neuen 10-ha-Grenze wird die Teilpauschalierung in diesem Bereich praktisch erstmals relevant, woraus sich die Notwendigkeit einiger spezifischer Bestimmungen ergeben hat: Festgelegt wurde, dass die neue Vollpauschalierungsgrenze von 10 Hektar nur für Intensivobstanlagen zur Produktion von Tafelobst anzuwenden ist; keine Änderung tritt in Bezug auf Gewinne aus Obstbau ein, soweit diese aus der Bewirtschaftung von Intensivobstanlagen für Industrieobst und von Streuobstwiesen stammen. Im Rahmen der Teilpauschalierung sind neben dem Ausgabenpauschale von 70% wie beim Gartenbau auch die Ausgaben für Löhne und Lohnnebenkosten als zusätzliche Betriebsausgaben zu berücksichtigen. Dies gilt allerdings nicht für die – nun ebenfalls beim Obstbau geregelten – Gewinne aus Mostbuschenschank, die diesbezügliche Bestimmung (Ausgabenpauschale 70%) bleibt unverändert aufrecht.

Tierhaltung:

Durch die neue Vollpauschalierungsgrenze in diesem Bereich (120 tatsächlich erzeugte oder gehaltene Vieheinheiten) wird auch hier die Bedeutung der Teilpauschalierung enorm zunehmen, entsprechend wesentlich ist daher ein Ausgabenpauschale, das den tatsächlichen Verhältnissen Rechnung trägt. Betriebsausgaben im Zusammenhang mit Veredelungstätigkeiten sind daher mit 80% der auf diese Tätigkeiten entfallenden Betriebseinnahmen festgesetzt. Unter Veredelungstätigkeiten versteht die Verordnung das Halten von Schweinen, Rindern, Schafen, Ziegen und Geflügel.

Die Verordnung gilt für Zeiträume, für die die neuen Einheitswerte anzuwenden sind, also voraussichtlich ab 01.01.2015. Sollte sich hier eine Verzögerung ergeben, ist das übergangsweise Weitergelten der derzeitigen Pauschalierungsverordnung vorgesehen.

Neue Anforderungen durch die PauschVO 2015: Ändert sich die Gewinnermittlungsart?

Durch die neue Pauschalierungsverordnung werden sich die Voraussetzungen für die jeweiligen steuerlichen Gewinnermittlungsarten verschärfen und die Einheitswertgrenzen verschieben. Dadurch kann sich bei vielen Land- und Forstwirten die Gewinnermittlungsart ändern.

Nachfolgende Hinweise schaffen einen Überblick über die Anforderungen, welche auf Sie zukommen können und womit Sie sich schon heute auseinandersetzen sollten.

Aufzeichnungen und Belege

Bei Anwendung der Vollpauschalierung als steuerliche Gewinnermittlung müssen alle Rechnungen für eigene Lieferungen und Leistungen 7 Jahre (bei Grundstücken 22 Jahre) aufbewahrt werden. Eine längere Aufbewahrung ist jedoch empfehlenswert. Auch Bestätigungen für Pachtzahlungen, Schuldzinsen, Beiträge an die Sozialversicherungsanstalt der Bauern, sowie Ausgedingeleistungen sind aufzubewahren.

Bei der steuerlichen Teilpauschalierung sind alle Einnahmen aufzuzeichnen und die Bestätigungen für Pachtzahlungen, Schuldzinsen, Beiträge an die Sozialversicherungsanstaltder Bauern und Ausgedingeleistungen aufzubewahren; daher alle Ausgangsrechnungen und erhaltenen Gutschriften. Bezüglich der Aufbewahrungsfristen sind dieselben wie bei der Vollpauschalierung zu beachten.

Wird eine Einnahmen-Ausgaben-Rechnung geführt, müssen sämtliche Einnahmen und Ausgaben lückenlos aufgezeichnet werden. Die Regelungen zur doppelten Buchführung bleiben unverändert.

Übergang der Gewinnermittlungsarten

Durch die neue Pauschalierungsverordnung kann bei vielen Land- und Forstwirten eine Änderung in ihrer steuerlichen Gewinnermittlungsart entstehen. Beispielsweise kann es bei einem Wechsel von der Teilpauschalierung oder Einnahmen-Ausgaben-Rechnung in die doppelte Buchführung zu einem Übergangsgewinn oder -verlust kommen. Dann müssen Überlegungen bezüglich Vorrats- und Forderungsbeständen, sowie einem Rumpfwirtschaftsjahr (Wirtschaftsjahr mit weniger als 12 Monaten) angestellt werden. Um optimale Lösungen zu erzielen, ist eine ausführliche Planung und Beratung unausweichlich.

Durchführung der Aufzeichnungspflichten

Ein weiterer Schritt ist die Anschaffung eines optimalen EDV-Programmes zur Durchführung der Aufzeichnungspflichten bei der doppelten Buchführung, wodurch eine vollständige, inhaltsgleiche und geordnete Wiedergabe gewährleistet werden kann. Unter die Aufzeichnungspflichten fallen nicht nur die Einnahmen und Ausgaben, sondern auch Grundstücksverzeichnisse, Anbau- und Ernteverzeichnisse und Viehregister.

Planung bringt erhebliche Steuerersparnis

Es ist empfehlenswert, bereits im Vorhinein die aktuelle betriebliche und steuerliche Situation kritisch zu hinterfragen und abzuschätzen, ob sich die derzeitige Gewinnermittlungsart in Zukunft ändern wird. Auch ist zu überlegen, ob zukünftig Zu- oder Verpachtungen stattfinden, ob Änderungen in der Betriebsführung vorgesehen oder erhebliche Umsatzsteigerungen zu erwarten sind. Durch Vorteilhaftigkeitsrechnungen kann im zweiten Schritt entschieden werden, welche steuerliche Gewinnermittlungsart für den Betrieb den größten Nutzen bringt. Sollte durch das Überschreiten von Einheitswertgrenzen eine andere Gewinnermittlungsart notwendig sein, kann hier die richtige Entscheidung zu einer erheblichen Steuerersparnis führen.